「iDeCoの受け取りってどうやって受け取れるの?」

「おすすめな受け取り方法ってある?」

という疑問に思っている方向けに、iDeCoの受け取り方や税金を抑える受け取り方法について解説していきます。

「iDeCoの始め方」の全体の流れを解説をご覧になりたい方はこちらの記事をどうぞ▼

iDeCoの受け取りは原則60歳から

です

ただし、加入期間が10年に満たない場合は、受け取りできる年齢が後ろ倒しとなってしまいます。

| iDeCo加入期間 | 受け取り可能年齢 |

|---|---|

| 8年~9年 | 61歳 |

| 6年~7年 | 62歳 |

| 4年~5年 | 63歳 |

| 2年~4年 | 64歳 |

| 1ヶ月~1年 | 65歳 |

iDeCoの受け取りは「一時金」と「年金」その両方の3種類

iDeCoの受け取りは3種類あります

- いっぺんにもらう「一時金」

- 5年~20年でもらう「年金」

- 「一時金」と「年金」の組み合わせ

受け取り方法には、それぞれメリットがあります

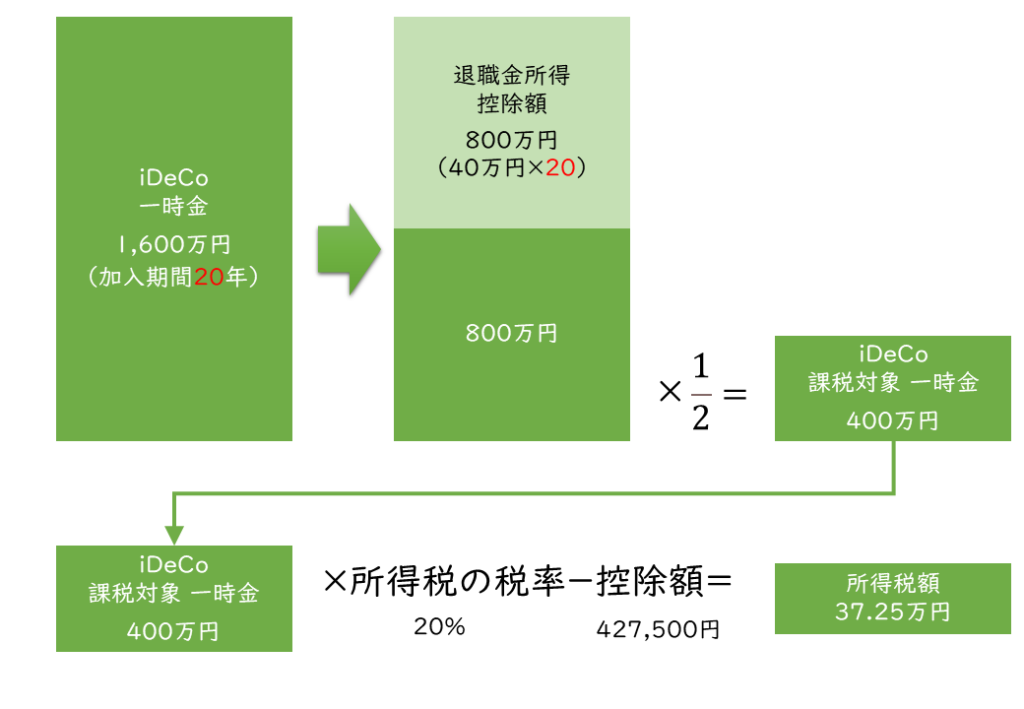

「一時金」で受け取る方が節税効果は高い

iDeCoの受け取り方法のうち、「一時金」の受け取りが節税効果を受けやすくなっています。

iDeCoの「一時金」受け取りでは、税金が掛けられる対象金額を減らすことができる「退職所得控除額」が適用されます

「退職所得控除額」は、iDeCoの加入期間の長さに応じて、金額が大きくなる計算式となっています。

iDeCo加入期間から計算された「退職所得控除額」は、受け取ったiDeCo「一時金」の課税対象額から差し引く額として計算されます。

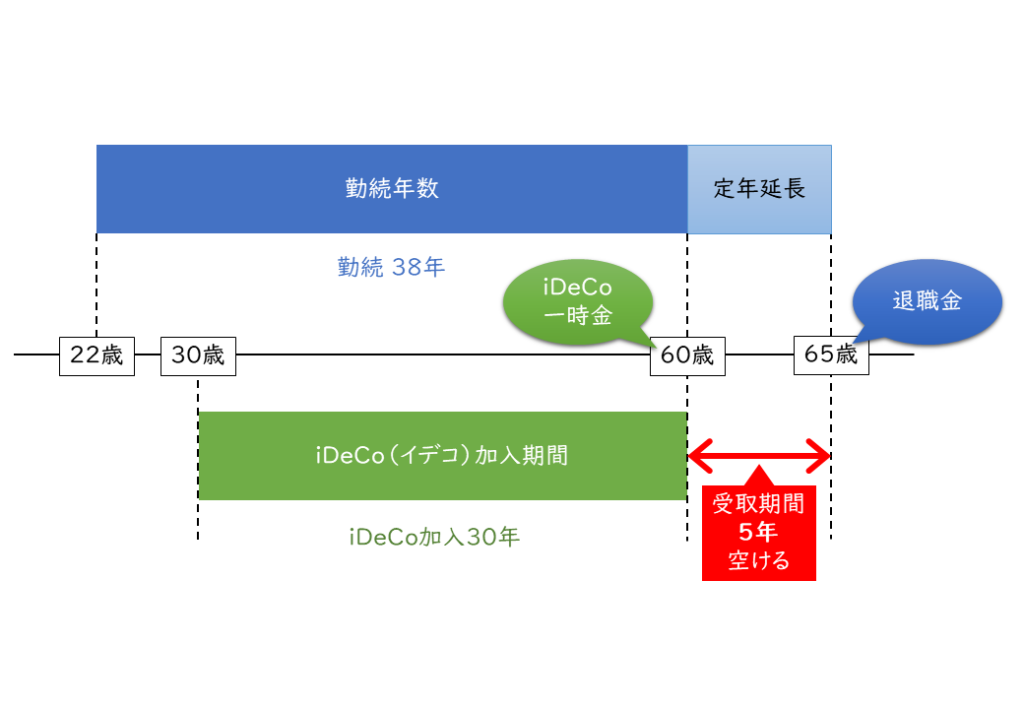

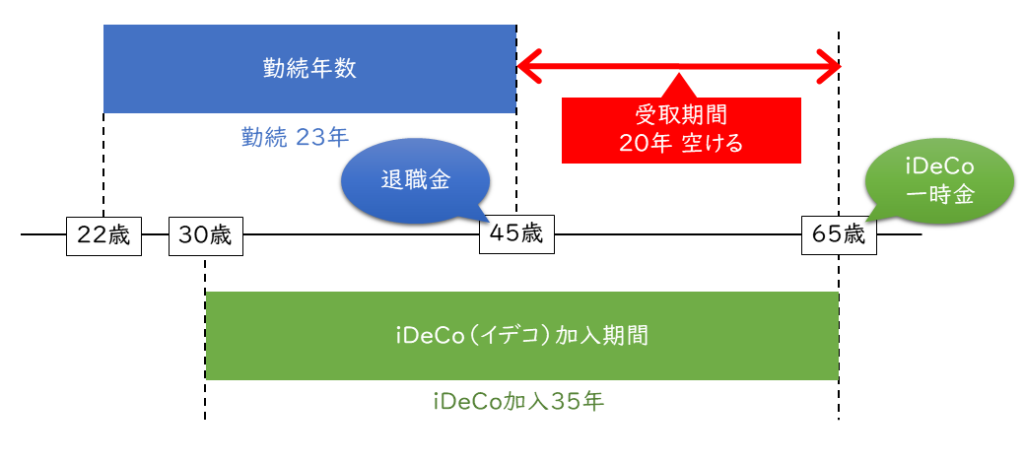

会社の退職金が多い方は『iDeCo「一時金」』と『退職金』の受け取り時期をズラすと節税効果が高い

iDeCo「一時金」と退職金の受け取り時期によっては、「iDeCo加入期間による退職所得控除」と「勤務年数による退職所得控除」が相殺されてしまいます

<中略>勤続年数を基にして退職所得控除額を算出します。なお、本年分の退職手当等が前年以前に支払われた退職手当等の勤続期間を通算して計算されている場合や前年以前4年間(確定拠出年金の老齢給付金を受給した年分は前年以前14年間※)に他の支払者から支払われた退職手当等がある場合には、本年分の退職手当等の勤続期間と前年以前に支払われた退職手当等の勤続期間とが重複する期間の年数(1年未満の端数は切り捨てます。)に基づき計算した退職所得控除相当額を控除した残額が退職所得控除額となります。

引用元:国税局HP(No.2735 同じ年に2か所以上から退職手当等が支払われるとき)

そのため、会社の退職金が多い方は『iDeCo「一時金」』と『退職金』の受け取り時期をズラすと節税効果が高くなります

- 2022年4月施工の法改定によるiDeCoの受け取り開始可能年齢が75歳まで拡大により「前年以前19年間」へ改定されることとなっているため、本日記事中では、「前年以前19年間」へ改定されたものとして記載しています。

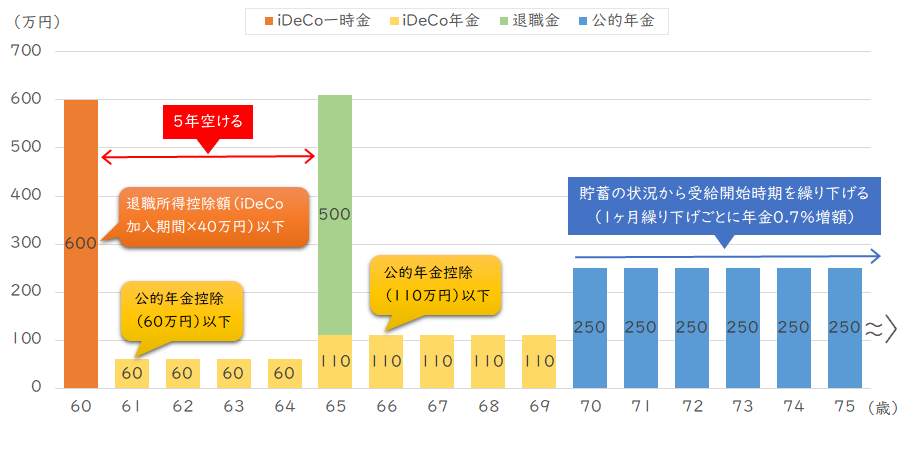

お得なパターン1:退職金の受け取り5年後にiDeCo一時金受け取り

『退職金』を『iDeCo「一時金」』より5年先に受け取る方法です

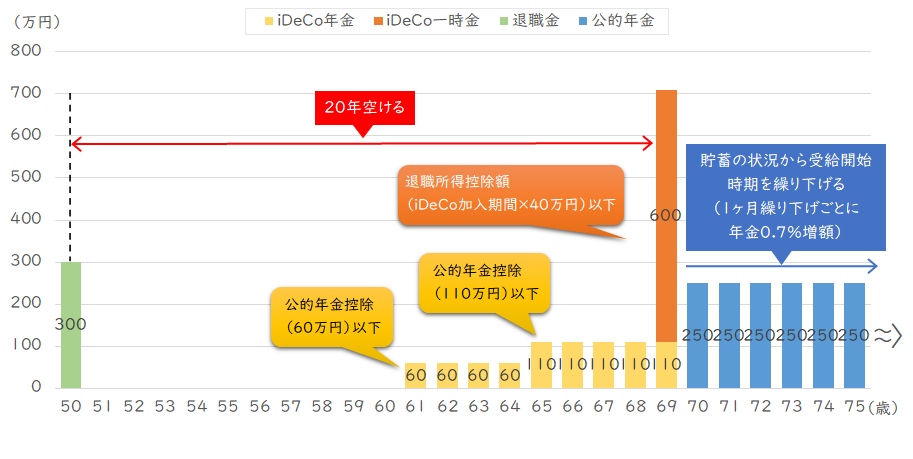

お得なパターン2:iDeCo一時金受け取り20年後に退職金受け取り

『iDeCo「一時金」』を『退職金』より20年先に受け取る方法です

「年金」なら64歳までは60万以下の受け取り、65歳からは110万以下の受け取りがおすすめ

iDeCoの「年金」受け取りで適用される公的年金控除は、65歳前後で金額が異なります。

受取時の合計所得が1000万円以下の場合(令和2年分以降)

| 公的年金収入額(年) | 公的年金控除額 | |

|---|---|---|

| 65歳未満 | 65歳以上 | |

| 60万円~130万円 | 60万円 | - |

| 110万円~330万円 | - | 110万円 |

| 130万円(330万円)~410万円 | 収入×0.75-27.5万円 | |

| 410万円~770万円 | 収入×0.85-68.5万円 | |

| 770万円~1,000万円 | 収入×0.95-68.5万円 | |

| 1,000万円~ | 収入-195万円 | |

なお、この公的年金等控除は、受給者の収入金額によって、下記のように計算されます。

公的年金等の雑所得=収入金額-公的年金等控除額

そのため

64歳までは60万以下、65歳からは110万以下のiDeCo「年金」受け取りの場合、税金がかかりません

可能であれば他の収入がない時期にiDeCo「年金」受け取りがお得

iDeCoの「年金」受け取りにも注意が必要なことがあります。

公的年金等控除額は、iDeCo以外の公的年金にも適用の対象となる

ことです。

公的年金控除額を超えた年金は、雑所得として所得税の課税対象となってしまいます。

所得税は、累進課税(収入が多いほど税率高くなる制度)のため、不動産収入などの他の収入があると税金が高くなる

そのため、可能であれば、他の収入がないときにiDeCoの「年金」受け取りを行うことがおすすめです。

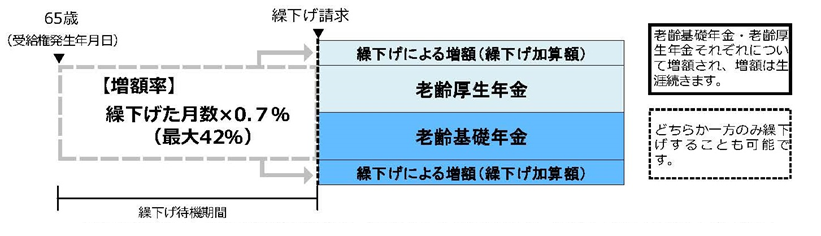

iDeCoで公的年金の繰り下げして年金受給額を最大82%増額できる

老齢基礎年金と老齢厚生年金は、65歳から受給が開始されますが、受け取り開始月を遅らすと受給額が0.7%増額されます

増額率 (最大84%) = 0.7% × 65歳に達した月から繰下げ申出月までの月数

増額された年金は一生涯続くため、長生きした場合のお金として、非常に頼りになる資金源となります。

iDeCoの受け取りの2モデル(定年延期・早期退職)を紹介

「iDeCoのお得な受け取り方」や「公的年金受給繰り下げ制度」、「退職金受け取り」の組み合わせたモデルを2種類ご紹介します。

モデル1:しっかり老後資金調達!定年延長モデル!

定年を5年以上延長するモデルです。

老後資金に不安を感じる60歳以降に、定年延期で給与を得たり、iDeCoや退職金を受給できるので、安心した老後資金が確保できます。

公的年金は、本来65歳から受給できますが、可能な限り受給の後ろ倒しを行うことで、年金の増額を行うことができます。

モデル2:事前準備がしっかり必要!早期退職モデル!

iDeCo受け取りの20年より前に、退職金を受け取るモデルです。

退職金を受け取るために、早期退職が必要になります。

なお、退職金は勤務年数に応じて、支払われる額が決まるため、早期退職により退職金は少なくなる傾向にあります。

また、退職後は仕事をしない限り給与もなくなります。

さらに厚生年金も勤務年数が短くなると少なくなる傾向にあります。

この早期退職モデルを実現するためには、事前に資金計画を立て、ある程度の資産を蓄えておくといった事前準備が必要です。

まとめ:iDeCoをお得に受け取るには事前の計画が必要

iDeCoの受け取り方についてご紹介してきました。

お得にiDeCoを受け取ろうと思うと、税制の制約を受けたりするため、事前の計画が必要となります。

事前に、計画を立てることは、手間のかかることではあります。

ただ、iDeCoによる積立や事前計画によって、人生の選択肢を増やしたり、自分の理想の生き方を選んだり、追求できるようになります。

ぜひ、iDeCoの活用を進めてみてはいかがでしょうか。